НДС при ввозе товаров в Россию

Ключевые аспекты налога на добавленную стоимость для импортеров

Импортеры, ввозящие товары в Россию, в большинстве случаев обязаны уплатить налог на добавленную стоимость (НДС). Этот налог обязателен для всех, кто занимается импортом в РФ, будь то индивидуальный предприниматель или крупная компания.

Правила уплаты «ввозного» НДС значительно отличаются в зависимости от страны, из которой импортируется товар: из государств Евразийского экономического союза (ЕАЭС) или из-за его пределов. В этом руководстве мы детально рассмотрим ключевые аспекты, связанные с НДС при импорте: ставки, порядок расчета, особенности декларирования и возможности для вычета.

Если вам нужно сделать международный перевод в страну, из которой вы вывозите товар, провести трансфер быстро и безопасно воспользуйтесь сервисом 1tab. Напишите нашему менеджеру, и он поможет вам с этим или другим вопросом, связанным с переводом денег и оплатой инвойсов.

Ставка НДС при импорте товаров

Размер ставки НДС при ввозе товаров в Россию зависит от их категории и может составлять 10% или 20%.

На что действует ставка 10%

Льготная ставка 10% предусмотрена для импорта товаров первой необходимости:

Продукты питания: мясо, рыба, молоко, яйца, овощи, фрукты, крупы и т. д. (полный перечень — в Постановлении Правительства РФ от 31.12.2004 N 908).

Детские товары: одежда, обувь, игрушки, коляски, школьные принадлежности.

Периодика и книги, связанные с образованием, наукой и культурой.

Медицинские товары: жизненно важные медицинские изделия, протезы, ортопедические изделия, материалы для их изготовления, очки (не солнцезащитные), линзы для коррекции зрения.

На что действует ставка 20%

Стандартная ставка НДС 20% действует в отношении всех остальных импортируемых товаров, не подпадающих под льготную категорию. Например, это бытовая техника, электроника, одежда и обувь для взрослых (за редким исключением), мебель, автомобили и т. д.

НДС при импорте товаров не из ЕАЭС

Кто является получателем НДС

При ввозе товаров из-за пределов ЕАЭС («дальнего зарубежья») обязанность по уплате НДС лежит на импортере, а получателем средств является таможенный орган. Налог уплачивается одновременно с другими таможенными платежами.

В каких случаях не нужно платить НДС

Законодательством предусмотрены исключения, когда НДС при импорте из стран, не входящих в ЕАЭС, не взимается. Прежде всего, это ввоз товаров, освобожденных от налогообложения на основании ст. 150 НК РФ:

Технологическое оборудование (в том числе комплектующие и запасные части к нему), аналоги которого не производятся в России.

Определенные медицинские товары: важнейшие и жизненно необходимые медицинские изделия, сюда же относятся, материалы для изготовления таких изделий, а также линзы и оправы для очков (кроме солнцезащитных).

Племенной скот, птица.

Гуманитарная помощь Российской Федерации.

Культурные ценности, ввозимые некоммерческими организациями, а также культурные ценности, полученные в дар государственными и муниципальными учреждениями культуры.

В Калининградской области существует Особая экономическая зона (ОЭЗ), которая дает возможность завозить товары из-за границы без уплаты НДС. Это правило действует, пока товары находятся внутри этой зоны. Предприятия, работающие в ОЭЗ, могут использовать эти товары для производства, переработки или просто хранить их на складе.

Однако, если компания захочет продать эти товары или сделанную из них продукцию в другие регионы России, то по закону нужно заплатить НДС. Но есть исключение: НДС можно не платить, если компания не просто привезла товар, а существенно его переделала или создала из него что-то новое. При этом важно, чтобы можно было точно определить, что в новом товаре использованы именно те материалы, которые были ввезены без уплаты НДС. Также компания должна соблюдать все правила работы в ОЭЗ.

Например, компания-резидент ОЭЗ в Калининграде закупает в Германии комплектующие для компьютеров: процессоры, материнские платы, видеокарты и т. д. Эти комплектующие ввозятся в ОЭЗ без уплаты НДС. На своем заводе в Калининграде компания собирает из этих комплектующих готовые компьютеры. При продаже этих компьютеров в другие регионы России компания не будет платить НДС, так как выполнено главное условие — комплектующие были существенно переработаны, из них был создан новый товар — компьютер. Более того, компания ведет учет всех комплектующих и может точно показать, какие именно детали пошли на сборку каждого компьютера.

Возьмем другой пример: компания-резидент ОЭЗ, ввозит, например, кремы, духи или тушь. Изначально она освобождается от уплаты НДС благодаря процедуре свободной таможенной зоны. Но при дальнейшей продаже этой косметики в другие регионы России этот налог все-таки нужно будет уплатить, причем в полном объеме. Это происходит в момент выпуска товара с территории ОЭЗ для внутреннего потребления. Способ продажи (онлайн или офлайн) значения не имеет. Ключевой момент здесь, что нет существенной переработки ввезенного товара. Получается, что компания-импортер не выполняет условия для освобождения от НДС, так как ввозит готовую продукцию, а не сырье для производства.

Льгота по НДС в Калининградской ОЭЗ направлена на поддержку тех, кто занимается реальным производством, а не просто перепродает импортные товары. Чтобы воспользоваться этой льготой, нужно не просто привезти товар в ОЭЗ, а провести с ним значительные операции по переработке, создав в итоге новый продукт.

Ирина Ростовцева, налоговый консультант «Аудит-капитал»

Как рассчитать НДС

Сумма НДС к уплате рассчитывается по формуле:

НДС = Налоговая база × Ставка НДС

Как рассчитать налоговую базу

Налоговая база для НДС при импорте из стран, не входящих в ЕАЭС, включает:

Таможенную стоимость товара, определяемую по правилам таможенного законодательства.

Сумму таможенной пошлины, рассчитанную по Единому таможенному тарифу ЕАЭС.

Сумму акциза (для подакцизных товаров).

Давайте разберем каждый элемент этой формулы:

Ставка НДС — это процент, который вы должны заплатить от налоговой базы.

Таможенная стоимость товара — стоимость товара, которая определяется по правилам таможенного законодательства. Грубо говоря, это цена, которую вы заплатили за товар, плюс расходы на доставку до границы ЕАЭС (например, стоимость перевозки и страховки). Таможня тщательно проверяет документы, чтобы убедиться, что заявленная стоимость соответствует действительности.

Таможенная пошлина — это обязательный платеж, который взимается таможней при ввозе товара. Размер этого сбора зависит от вида товара и его кода по Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД ЕАЭС). Узнать ставку пошлины для конкретного товара можно в Едином таможенном тарифе ЕАЭС.

Акциз — косвенный налог, который уплачивается при ввозе определенных товаров, таких как алкоголь, табачные изделия, автомобили.

Все расчеты ведутся в рублях. Если стоимость товара или другие показатели указаны в иностранной валюте, пересчет производится по курсу ЦБ РФ, установленному на день регистрации таможенной декларации.

Например, вы ввозите из Германии партию электроники (не попадающей под льготную ставку 10%).

Таможенная стоимость товара (с учетом доставки до границы ЕАЭС) — 1 000 000 ₽.

Таможенная пошлина — 5% от таможенной стоимости, то есть 50 000 ₽ (1 000 000 × 0.05).

Товар не подакцизный, значит, акциз равен 0.

Ставка НДС — 20%.

Считаем налоговую базу: 1 000 000 ₽ (таможенная стоимость) + 50 000 ₽ (таможенная пошлина) + 0 ₽ (акциз) = 1 050 000 ₽

Считаем НДС: 1 050 000 ₽ (налоговая база) × 0,20 (ставка НДС) = 210 000 ₽.

Итоговая сумма НДС к уплате составит 210 000 ₽.

При ввозе партии товаров, включающей несколько их видов, расчет налога на добавленную стоимость (НДС) производится отдельно для каждой группы. Эти группы формируются на основе совпадения наименования, вида и марки товаров. Важно понимать, что нельзя просто сложить стоимость всех ввозимых товаров и рассчитать НДС от общей суммы. Необходимо разделить товары на группы и вести расчет для каждой из них.

Под наименованием понимается общее название товара, например, «смартфоны», «ноутбуки», «мониторы». Вид товара конкретизирует наименование, например, в категории «смартфоны» могут быть «смартфоны с сенсорным экраном», «кнопочные смартфоны» или «смартфоны-раскладушки». Марка — это бренд или производитель, например, Apple, Samsung, Xiaomi.

Для проведения расчета вся партия товаров разбивается на группы, где у каждого товара в группе совпадают все три параметра: наименование, вид и марка. Затем для каждой такой группы отдельно рассчитывается налоговая база. Она включает в себя таможенную стоимость товара, сумму таможенной пошлины и акциз, если товар подакцизный. После этого налоговая база каждой группы умножается на соответствующую ставку НДС — 20% или 10% для льготных категорий. Итоговая сумма НДС к уплате за всю партию получается путем сложения сумм НДС, рассчитанных для каждой группы товаров.

Например, при ввозе партии, состоящей из смартфонов разных моделей и производителей, планшетов и ноутбуков, расчет НДС будет производиться отдельно для каждой группы: смартфоны Xiaomi Redmi Note 12, смартфоны Apple iPhone 15, планшеты Samsung Galaxy Tab S9, ноутбуки Lenovo ThinkPad X1. Даже если, скажем, смартфоны Xiaomi и Apple относятся к одной и той же товарной позиции по ТН ВЭД, НДС для них рассчитывается отдельно, так как они отличаются по наименованию и марке.

Такой порядок расчета НДС необходим для правильного применения разных ставок налога и учета особенностей расчета таможенной стоимости и пошлин, которые могут варьироваться для разных товаров, даже если они находятся в одной товарной позиции по ТН ВЭД. Таким образом, расчет НДС при ввозе нескольких видов товаров требует внимательного распределения товаров по группам и последовательного расчета налога для каждой из них.

Ирина Ростовцева, налоговый консультант «Аудит-капитал»

Как правильно задекларировать товар

Когда компания ввозит товары из стран, не входящих в ЕАЭС, ей нужно подать в таможню электронную декларацию. В этом документе указывается информация о продукции, включая ее стоимость по таможенным документам, страну, где она была изготовлена, а также размер пошлины и НДС.

Как уплатить НДС

Уплата НДС при импорте из «дальнего зарубежья», происходит до подачи таможенной декларации. Без уплаты налога товар не будет выпущен. Платеж осуществляется авансом на специальный КБК, без разбивки по видам платежей. Таможня, на основании поданной декларации, зачтет внесенную сумму в счет уплаты НДС.

НДС при импорте товаров из стран ЕАЭС

Кто является получателем НДС

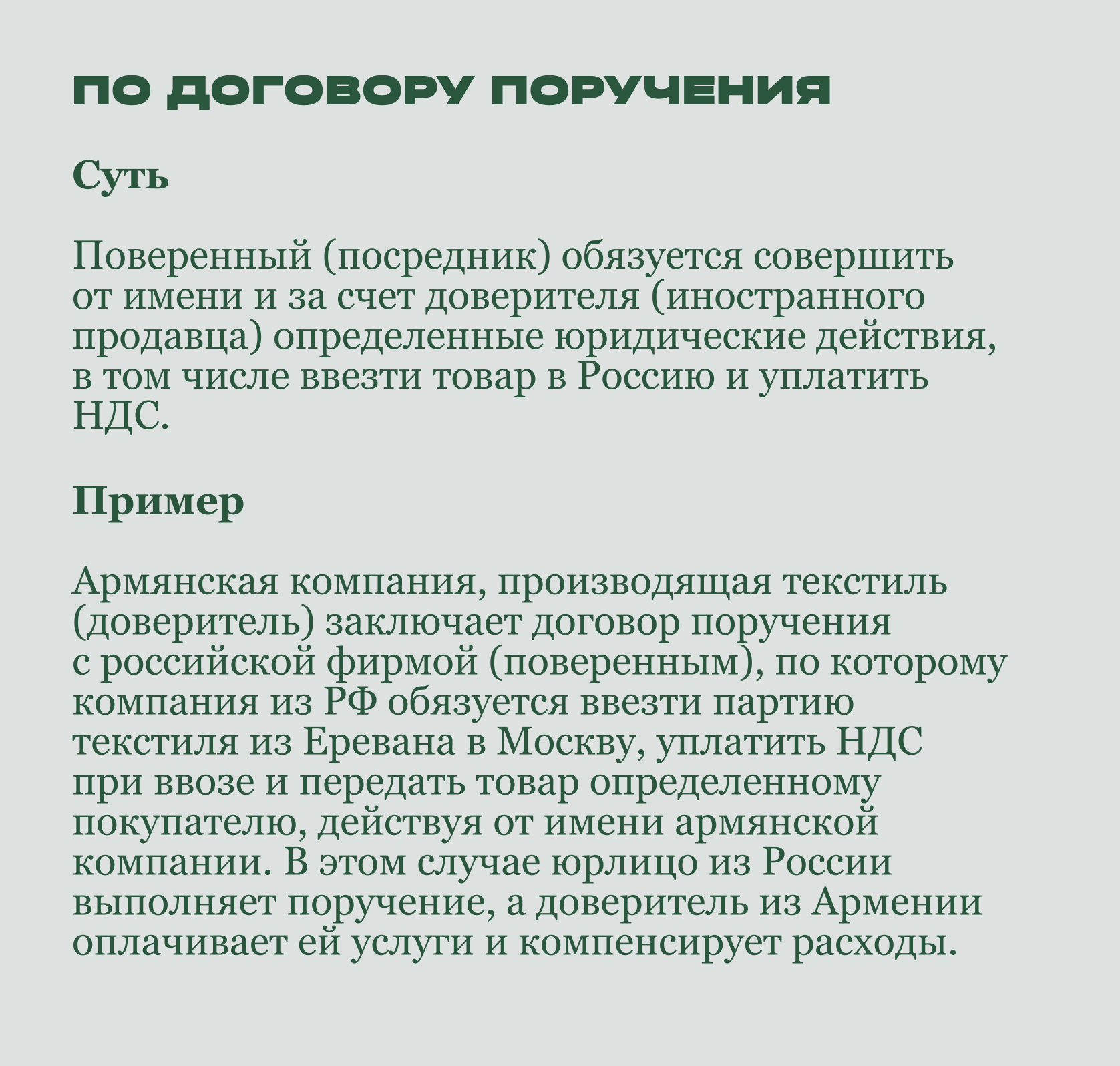

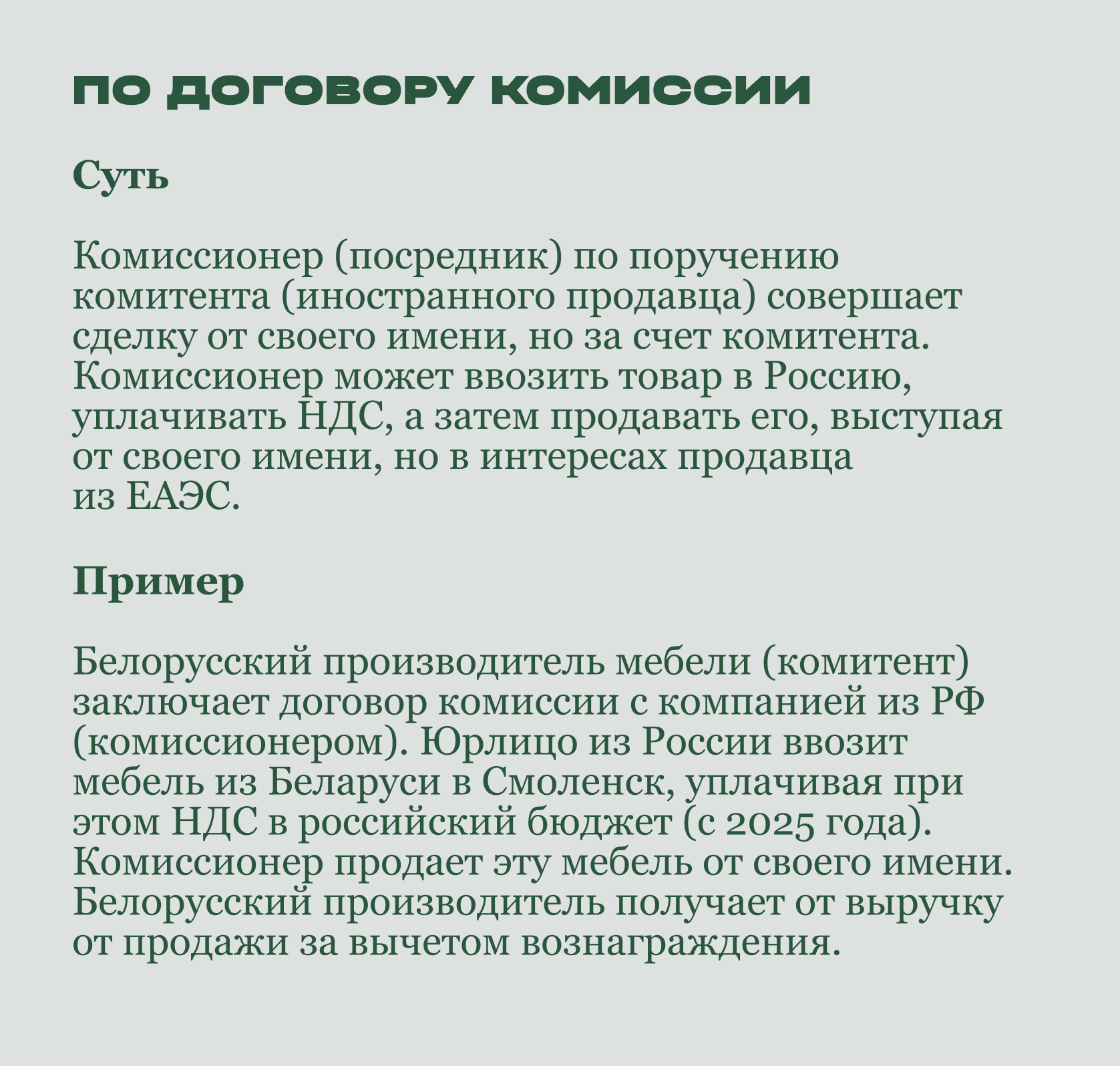

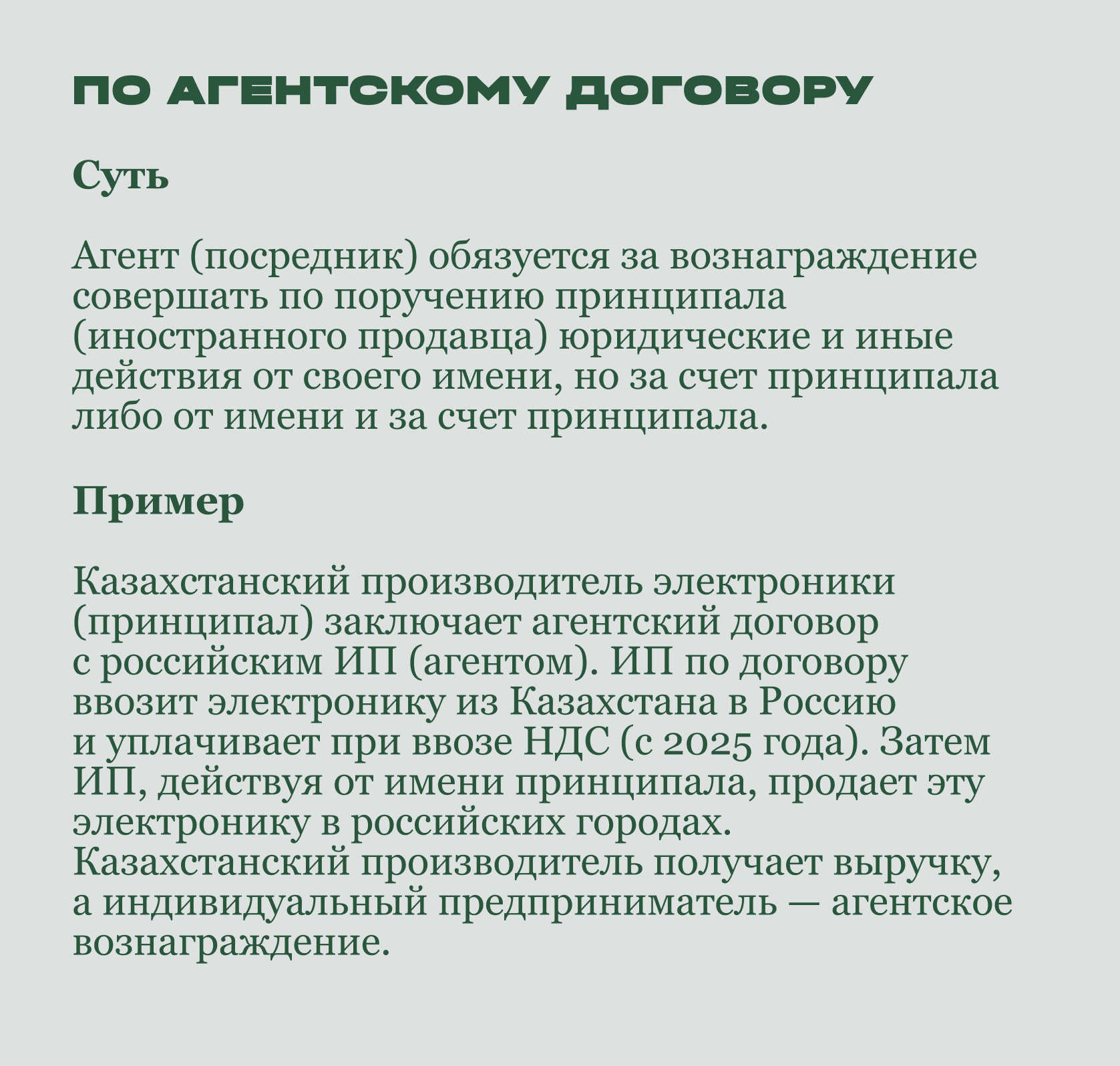

При импорте из стран-участниц ЕАЭС (Беларуси, Казахстана, Армении, Киргизии) НДС уплачивает импортер, а средства поступают в налоговый орган по месту его учета. С начала 2025 года вводится новое правило: если импорт и реализация товаров из ЕАЭС осуществляется через посредника, действующего от имени иностранного продавца, то обязанность по уплате НДС ложится на этого агента.

Речь идет о посредниках, которые действуют по договорам поручения, комиссии или агентским договорам. Это может российская компании или ИП, состоящие на налоговом учете в РФ, которые по поручению иностранного продавца из страны ЕАЭС, ввозят товары для продажи.

Расчет НДС при ввозе товаров из ЕАЭС

НДС = Налоговая база × Ставка НДС

Налоговая база = Стоимость товаров + Акциз (при наличии)

Налоговая база определяется в день принятия товаров на учет. Стоимость в иностранной валюте переводится в рубли по курсу Центробанка на эту дату. В базу не включаются транспортные и другие сопутствующие расходы, если они выделены в договоре.

Уплата НДС при импорте товаров из стран ЕАЭС

НДС при ввозе товаров из стран Евразийского экономического союза нужно перечислить до 20-го числа месяца, идущего за тем, в котором продукция была оприходована. Оплата производится через Единый налоговый платеж (ЕНП) на Единый налоговый счет (ЕНС). Отдельно уведомлять налоговую об исчисленных суммах не нужно.

НДС при импорте услуг

Приобретение услуг у иностранного контрагента (не из ЕАЭС), когда местом их реализации, согласно ст. 148 НК РФ, признается Россия, накладывает на российскую компанию обязательства налогового агента по НДС. В этом статусе она должна удержать налог из суммы, предназначенной иностранному партнеру, и перечислить его в российский бюджет. Уплата НДС производится ежемесячно равными платежами не позднее 28-го числа в течение квартала, следующего за отчетным периодом. По итогам квартала сдается декларация.

Вычет при уплате НДС

Компании и ИП на общей системе налогообложения (ОСНО) могут воспользоваться вычетом по НДС. Он позволяет уменьшить сумму налога на ту, что уже была уплачена при покупке товаров, работ или услуг.

Как это работает:

Вы покупаете товары, работы или услуги, необходимые для вашей предпринимательской деятельности, которая облагается НДС.

В стоимости этих покупок, как правило, уже «сидит» НДС, который продавец перечислит в бюджет.

При продаже своих товаров, выполнении работ или оказании услуг вы также начисляете НДС, который должны уплатить в бюджет.

Вычет позволяет уменьшить сумму НДС, которую вы должны перечислить государству, на ту сумму, которую вы уже заплатили поставщикам.

Пример:

Вы купили материалов на 120 000 ₽, в том числе НДС 20% — 20 000 ₽.

Продали готовую продукцию на 360 000 ₽, в том числе НДС 20% — 60 000 ₽.

Без вычета вам нужно было бы уплатить в бюджет 60 000 ₽ НДС.

С вычетом вы уплатите только 40 000 ₽.

Вычеты по НДС — это инструмент, позволяющий бизнесу вернуть уплаченный при покупке товаров, работ или услуг НДС. По сути, это механизм, предотвращающий двойное налогообложение: когда НДС платится и при приобретении ресурсов, и при реализации готовой продукции.

Вычеты снижают налоговую нагрузку на компании: возвращая часть НДС, предприятие получает дополнительные средства для развития. Это стимулирует предпринимательскую активность и благоприятно влияет на экономику.

Вычет НДС при импорте, по сути, ничем не отличается от стандартного вычета. Импортеры, уплатившие НДС, могут вернуть эти суммы, что уравнивает условия для отечественных и импортных товаров и поддерживает внешнеэкономическую деятельность.

Ирина Ростовцева, налоговый консультант «Аудит-капитал»

Как принять к вычету НДС

Принять к вычету НДС, уплаченный при импорте, имеют право организации и ИП на ОСНО, но при соблюдении определенных условий:

Товар ввезен в Россию в рамках таможенных процедур выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории,

Товар ввезен из стран ЕАЭС,

Товар оприходован, то есть у вас есть документальное подтверждение принятия товара к учету (накладные, акты и т. п.),

Товар предназначен для операций, облагаемых НДС: это может быть дальнейшая перепродажа, использование в производстве продукции, облагаемой НДС, и т. д.

НДС фактически уплачен — на таможне (при импорте из стран, не входящих в ЕАЭС) или в налоговый орган (при импорте из ЕАЭС).

Есть документы, подтверждающие уплату НДС.

Как принять к вычету НДС, если товар ввозит посредник

Если импорт осуществляется через посредника (комиссионера, агента), действующего от своего имени, то импортер (комитент, принципал) также может принять НДС к вычету. Для этого в договоре между импортером и посредником должно быть четко прописано, что:

Посредник уплачивает НДС при ввозе товара.

Импортер компенсирует посреднику сумму уплаченного НДС.

Посредник, в свою очередь, должен предоставить импортеру следующие документы:

При импорте из стран, не входящих в ЕАЭС: копию таможенной декларации с отметками таможенного органа о выпуске товара и уплате НДС.

При импорте из стран ЕАЭС: копию заявления о ввозе товаров и уплате косвенных налогов с отметкой налогового органа об уплате НДС.

В 2025 году было введено новое правило: при ввозе товаров из ЕАЭС через посредника по договору комиссии, поручения или агентскому договору платить НДС будет обязан именно он. Как принципал в такой ситуации сможет принять НДС к вычету, пока не уточняется. Скорее всего, будет действовать тот же порядок, что и при импорте из стран, не входящих в ЕАЭС.

Какие документы нужны для вычета НДС при импорте товаров

При ввозе товаров необходимо подать в таможенный орган декларацию в электронном виде. В ней указываются детальные сведения о товаре: наименование, количество, вес, стоимость, код по ТН ВЭД ЕАЭС, данные об отправителе и получателе, а также информация о транспорте, на котором он перевозится, и о таможенной стоимости. Таможня проверяет указанные данные и рассчитывает суммы пошлин и налогов к уплате импортером. Также в декларации отражаются сведения о подлежащих уплате таможенных платежах.

Кроме того, вам нужны платежные документы, которые подтверждают факт уплаты НДС таможенному органу, например, платежное поручение.

Особенности вычетов при ввозе товаров из ЕАЭС

При импорте из ЕАЭС для вычета НДС вам понадобится:

Заявление о ввозе товаров и уплате косвенных налогов, которое содержит отметку об уплате НДС, — подается в налоговый орган,

Выписка из банка, которая подтверждает факт уплаты НДС в бюджет,

Товарно-транспортные документы о перемещении товара из страны ЕАЭС в Россию,

Счета-фактуры (если их выставление предусмотрено законодательством страны-участницы ЕАЭС, откуда импортируется товар),

Договор (контракт), на основании которого товар был приобретен.

Следует учитывать еще один момент: из-за внедрения системы ЕНП, НДС считается уплаченным только с 20-го числа месяца, следующего за месяцем, когда товары были приняты на учет. Это значит, что до этой даты подать заявление на вычет и получить его не получится.

Сумма вычета НДС отражается:

В книге покупок: регистрируются реквизиты таможенной декларации (при импорте из стран, не входящих в ЕАЭС) или заявления о ввозе (при импорте из ЕАЭС).

В декларации по НДС: при импорте из стран, не входящих в ЕАЭС, — по строке 150 раздела 3; при импорте из стран ЕАЭС — по строке 160 раздела 3.

Чем может помочь 1tab

Сервис международных переводов 1tab не занимается таможенным оформлением, но мы можем помочь с оплатой товаров, которые закупаются за рубежом: с нашей помощью можно закрыть любые инвойсы.

Свяжитесь с нами и предоставьте информацию о сделке: контракт, инвойс, реквизиты поставщика.

Менеджер 1tab обсудит с вами условия оплаты, сроки проведения транзакции, комиссию за услуги. Как правило, за транзакции в долларах она составляет 3,5% по курсу ЦБ, в юанях — 4,5%.

После подписания агентского договора и поручения, фиксации курса сделки, вы переведете деньги на российский счет платежного агента (нерезидента). Он со своих иностранных счетов выполнит поручение российской фирмы и оплатит необходимые товары.

После того как поставщик получит деньги, мы предоставим вам Swift-подтверждение платежа и все необходимые документы для бухгалтерии и таможни. Платежное поручение стоит 100 $.

С помощью 1tab вы можете:

Оплачивать товары и услуги за рубежом в рублях, долларах, евро и криптовалюте.

Оплачивать автомобили, недвижимость и другие крупные покупки за рубежом.

Резюмируем — главное об НДС при импорте

Импорт товаров в Россию, как правило, облагается НДС.

Ставка НДС: 10% (для льготных товаров) или 20% (для остальных).

Плательщики: все импортеры (ИП, ООО и т. д.).

Порядок уплаты: из стран ЕАЭС — в налоговую, из других стран — на таможню.

Плательщики НДС (ОСНО) могут вернуть уплаченный при импорте НДС с помощью вычета.

Валютные платежи: как провести оплату поставщику

Законы, правила и альтернатива международным переводам

Услуги платежного агента: оплата ВЭД для юридических лиц и нерезидентов

Как быстро и безопасно оплачивать импортные товары и услуги

Что такое параллельный импорт и как он работает

Импорт без посредников: с чего начать?