Валютные платежи: как провести оплату поставщику

Законы, правила и альтернатива международным переводам

Покупка товаров за рубежом, продажа продукции на экспорт, оплата услуг иностранных компаний — все это неотъемлемая часть современного бизнеса. Однако проведение валютных платежей сегодня сопряжено с рядом трудностей. SWIFT-переводы зачастую недоступны, и многие компании вынуждены искать альтернативные способы оплаты, например, услуги платежных агентов.

Как это работает? Российское юрлицо переводит рубли платежному агенту внутри страны. Агент, имеющий зарубежные счета, конвертирует рубли в нужную валюту и переводит средства иностранному поставщику. Найти надежного платежного агента вам поможет 1tab: проконсультируйтесь с нашим менеджером в Telegram и подберите оптимальное решение для вашего бизнеса.

В этой статье разберемся, как правильно провести валютный платеж через банки и через платежных агентов.

Что такое валютный платеж и в каких ситуациях он применяется

Валютный платеж — перевод средств, осуществляемый в денежных единицах иностранного государства. Это значит, что в платеже используются не рубли, а любая другая иностранная валюта — доллары, евро, иены и так далее.

Валютный платеж всегда включает в себя обмен одной валюты на другую по установленному курсу. Банк, через который проводится платеж, автоматически конвертирует валюту отправителя в валюту получателя.

Валютные платежи применяются в разных ситуациях, связанных с внешнеэкономической деятельностью, когда возникают финансовые отношения с участием разных валют. Например, оплата импортных товаров и услуг, получение экспортной выручки, международные переводы, оплата обучения или лечения за границей, туризм или путешествия — и другие операции, связанные с движением денег через границу.

Какими актами регулируется валютная оплата в РФ

Валютные операции в России регулируются целым комплексом законов и нормативных актов. Это связано с обеспечением экономической безопасности страны, предотвращением отмывания денег и поддержкой стабильности национальной валюты.

Основной закон — Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ — устанавливает основные понятия, принципы и правила осуществления валютных операций, определяет права и обязанности резидентов и нерезидентов, а также устанавливает ответственность за нарушение валютного законодательства.

Инструкции Центробанка РФдают разъяснения по применению законодательства и устанавливают требования к банкам по осуществлению валютного контроля. Например, Центробанк регулярно публикует информацию об актуальных кодах валютных операций, которые необходимо указывать в платежных поручениях.

Различные указы Президента РФ вносят оперативные изменения в валютное регулирование, часто в ответ на изменения геополитической обстановки. Например, Указ № 81 от 01.03.2022 ввел ряд ограничений на валютные операции с нерезидентами из недружественных стран, в том числе ограничил выдачу займов в валюте.

Постановления Правительства РФ конкретизируют отдельные положения закона и указов. Например, Постановление № 295 от 06.03.2022 установило особый порядок проведения сделок с резидентами недружественных стран, в том числе по вопросам приобретения недвижимости и ценных бумаг.

В чем разница между резидентами и нерезидентами при валютном контроле

При выполнении валютных операций важно учитывать статус участников — являются ли они резидентами или нерезидентами. От резидентства сторон зависит, какие правила валютного контроля будут применяться к операции. К резидентам относятся российские компании и организации, индивидуальные предприниматели, зарегистрированные в России и граждане Российской Федерации. Соответственно, нерезиденты — это иностранные компании и организации, граждане других государств и лица без гражданства.

Оплата между резидентом РФ и нерезидентом

Если российская компания оплачивает товар или услугу иностранному поставщику, ей необходимо открыть валютный счет в банке, который получил от ЦБ РФ специальное разрешение на проведение валютных операций и осуществление валютного контроля.

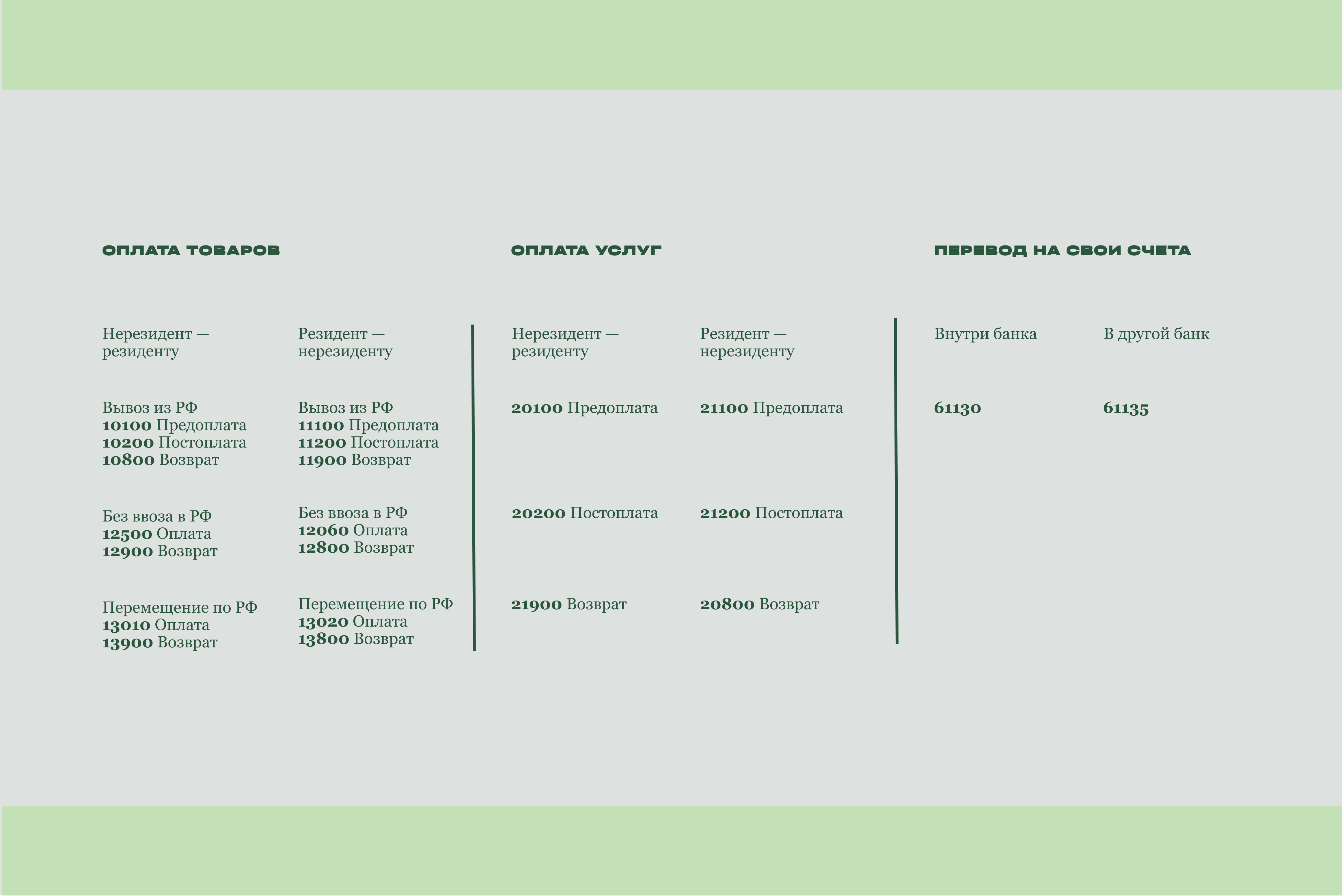

Затем следует подготовить пакет документов, подтверждающих основание платежа: контракт с поставщиком, счет на оплату (инвойс), ваши банковские реквизиты, документы, подтверждающие назначение платежа (договор, спецификация, накладная и т. д.). В интернет-банке выбрать «Валютный перевод» и заполнить реквизиты получателя, правильно указать код валютной операции, например, 11 100 — аванс за товар, 21 200 — оплата за услуги. Кроме того, нужно заполнить назначение платежа на английском языке, например, «Payment for equipment according to contract No. 123 dated 01.01.2024») — и подтвердить перевод. Банк проверит документы на соответствие законодательству и проведет платеж.

Оплата между нерезидентами

Валютные операции между двумя нерезидентами через российские банки не запрещены. Это может быть удобно, например, если у компаний налажены корреспондентские отношения с российскими банками или если расчеты в рублях выгодны обеим сторонам. Но нужно понимать, что в этом случае банк будет проводить более тщательную проверку.

Что нужно сделать для проведения платежа:

Выбрать российский банк, который работает с нерезидентами и предоставляет необходимые им услуги.

Открыть счета.

Подготовить документы: заявку на проведение платежа, в которой будут указаны реквизиты плательщика и получателя, сумма и валюта платежа, назначение платежа; контракт или другой документ, подтверждающий основание платежа; документы, удостоверяющие личность представителей компаний и их полномочия на проведение операции.

Для проведения операции банки могут запросить дополнительные документы и информацию: выписку из торгового реестра или другой документ, подтверждающий регистрацию компании-нерезидента, уставные документы компании, финансовую отчетность, источник происхождения денежных средств. Например, Альфа-Банк на своем сайте указывает, что для проведения платежей между нерезидентами может понадобиться информация о характере деловой активности клиентов, их партнерах и контрагентах. А Райффайзенбанк отмечает необходимость предоставления документов, подтверждающих экономическую целесообразность операции между нерезидентами.

Валютные операции с резидентами дружественных стран

Для развития экономических связей с государствами, которые не присоединились к санкциям против России, введены упрощенные правила валютного контроля при проведении операций с резидентами этих стран.

Банки могут запрашивать меньше документов у резидентов, проводящих операции с резидентами дружественных стран.

Банки могут проводить проверку документов и осуществлять валютный контроль в более короткие сроки.

Для операций с резидентами дружественных стран могут быть установлены более высокие лимиты на переводы и другие операции.

В расчетах с резидентами дружественных стран может активно использоваться не только доллар США или евро, но и национальные валюты стран-участниц сделки, что снижает валютные риски и зависимость от «токсичных» валют.

Валютные операции с резидентами недружественных стран

Проведение валютных операций с резидентами «недружественных» стран сопряжено с рядом ограничений и дополнительных требований.

Ограничения на переводы и лимиты на суммы, которые можно переводить резидентам недружественных стран. Также могут быть запрещены определенные виды переводов, например, связанные с инвестициями или приобретением недвижимости.

Некоторые виды валютных операций с резидентами недружественных стран могут быть полностью запрещены. Например, может быть запрещено предоставление займов в валюте или покупка ценных бумаг.

Для проведения ряда операций может потребоваться получение специального разрешения от Центробанка РФ. Это касается, например, крупных переводов, операций с недвижимостью и ценными бумагами, а также операций, связанных с определенными видами деятельности.

Банки могут запрашивать дополнительные документы и информацию для проверки законности операций с резидентами недружественных стран. Это может увеличить время проведения платежа.

На какие валютные операции нужны специальные разрешения

В рамках валютного контроля в России существует ряд операций, для проведения которых требуется получение специального разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ.

Операции с резидентами определенных стран, например, США, Великобритании, Канады, Австралии, Японии и государствами Евросоюза.

Кредитование нерезидентов.

Приобретение ценных бумаг иностранных эмитентов.

Вложения в иностранные компании.

Открытие счетов в иностранных банках — в некоторых случаях. Юридическим лицам разрешение Правительственной комиссии может потребоваться, например, при ведении внешнеэкономической деятельности в значительных объемах или работе в сфере, связанной с национальными интересами. Физлица могут открывать счета в иностранных банках без специального разрешения, но обязаны уведомлять об этом налоговые органы.

Какие документы нужно предоставить

Перечень документов может варьироваться в зависимости от типа операции, но обычно в комиссию нужно предоставить:

Заявление с информацией о заявителе, цели операции, ее участниках, сумме и сроках.

Документы, удостоверяющие личность заявителя (для физических лиц) или регистрационные документы (для юридических лиц).

Документы, подтверждающие основание для проведения операции (например, контракт, договор займа, инвестиционное соглашение).

Финансовую отчетность.

Документы, подтверждающие происхождение денежных средств.

Комиссия вправе отказать в выдаче разрешения, если сочтет, что операция представляет риск для экономической безопасности страны.

Какие ограничения есть на валютные платежи

Проведение валютных платежей через банки сопряжено с рядом ограничений, которые важно учитывать при планировании внешнеэкономической деятельности.

Лимиты на переводы за рубеж

Граждане России и иностранцы, проживающие в стране, а также граждане «дружественных» стран могут ежемесячно переводить на зарубежные счета сумму, эквивалентную не более чем 1 млн $.

Граждане «недружественных» государств, не имеющие официального трудоустройства в России, лишены возможности переводить деньги за рубеж.

Компаниям из «недружественных» стран запрещено переводить средства за границу, за исключением тех случаев, когда контроль над ними осуществляют российские граждане или организации.

Ограничения на снятие наличной валюты

Если валютный счет был открыт до 9 марта 2022 года, с него можно снять не более 10 тыс $ или эквивалентную сумму в евро. Важно помнить, что общая сумма снятия не может быть больше той суммы, которая была на счете на 9 марта 2022 года.

Если валютный счет был открыт после 9 марта 2022 года, то снять с него наличную валюту, к сожалению, не получится. Хотя есть исключения, например, снять деньги со счета можно, если вы получили их в наследство.

Обязательная репатриация валютной выручки

Российские компании, продающие товары или услуги за рубеж и получающие оплату в иностранной валюте, обязаны переводить эти средства на свои счета в российских банках. Таким образом государство поддерживает стабильность рубля, контролирует движение капитала и обеспечивает поступление налогов.

Например, если компания заключила контракт на поставку оборудования в страну Евросоюза и получила оплату в евро, она должна перевести эти евро на свой счёт в российском банке в течение 60 дней с момента поступления платежа. Сроки зачисления валютной выручки зависят от многих факторов и устанавливаются валютным законодательством.

Почему валютный платеж в банке — это неудобно

Банки тщательно проверяют все валютные операции и запрашивают большой объем документов для подтверждения их законности.

Валютный контроль может занять несколько дней, что может быть критично, если платеж вам нужно провести срочно.

Банки взимают комиссии за проведение валютных операций, которые могут быть довольно высокими.

Одним из альтернативных способов оплаты товаров стали платежные агенты. Схема работы проста:

Свяжитесь с нами и предоставьте информацию о сделке: контракт, инвойс, реквизиты поставщика.

Мы обсудим вами условия оплаты, сроки проведения транзакции, комиссию за услуги. Как правило, за транзакции в долларах она составляет 3,5% по курсу ЦБ, в юанях — 4,5%. Сориентировать вас точнее менеджер 1tab сможет после получения информации о сделке.

Мы подписываем агентский договор, поручение и фиксируем курс сделки.

Вы переводите деньги на российский счет платежного агента (нерезидента). Он со своих иностранных счетов выполняет поручение российской фирмы и оплачивает необходимые товары.

После того, как поставщик получит деньги, мы предоставим вам Swift-подтверждение платежа и все необходимые документы для бухгалтерии и таможни. Платежное поручение стоит 100 $.

С помощью 1tab вы можете:

Оплачивать товары и услуги за рубежом в рублях, долларах, евро и криптовалюте.

Оплачивать автомобили, недвижимость и другие крупные покупки за рубежом.

Что такое валютный контроль

Валютный контроль — это система мер, направленная на обеспечение соблюдения валютного законодательства и предотвращение незаконных валютных операций. Он проводится как банками, так и государственными органами.

Кто осуществляет валютный контроль:

Первичным звеном валютного контроля выступают банки. Они обязаны проверять валютные операции своих клиентов на соответствие законодательству, запрашивать необходимые документы и информацию, а также сообщать о подозрительных операциях в государственные органы.

Центральный банк РФ надзирает за деятельностью банков, разрабатывает и утверждает нормативные акты, регулирующие валютные операции, а также проводит собственные проверки валютных операций.

Федеральная налоговая служба контролирует соблюдение валютного законодательства налогоплательщиками, в том числе в части своевременной репатриации валютной выручки и представления необходимой отчетности.

Федеральная таможенная служба осуществляет контроль за перемещением валюты и валютных ценностей через границу Российской Федерации.

Как защититься от санкций за несоблюдение валютного законодательства

Валютное законодательство России достаточно сложное, и нарушения могут быть совершены по неосторожности. К типичным нарушениям относятся: проведение валютных операций с нарушением установленных лимитов и ограничений, несвоевременная репатриация валютной выручки, непредставление в налоговые органы необходимой отчетности и использование подложных документов.

Нарушение валютного законодательства влечет за собой серьезные последствия: штрафы для граждан, индивидуальных предпринимателей и организаций составляют от 20% до 40% от суммы операции. Должностным лицам грозит штраф до 30 тыс. ₽, а также предупреждение или дисквалификация.

В особо серьезных случаях, например, при уклонении от репатриации денежных средств, нарушителям грозит уголовная ответственность. Наказание может быть разным: от штрафа в размере до 500 тыс. ₽ или в размере заработной платы осужденного за период до трех лет до лишения свободы на срок до пяти лет, с лишением права занимать определенные должности или заниматься определенной деятельностью.

Валютное законодательство — это настоящий лабиринт правил и ограничений. Чтобы не заблудиться и не нарваться на штрафы, нужно быть предельно внимательным.

Как минимизировать риски:

Внимательно изучите законодательство. Обратите внимание на ограничения, связанные с операциями с резидентами недружественных стран и операциями, требующими специального разрешения.

Проконсультируйтесь с банком. Специалисты банка должны помочь вам разобраться в нюансах законодательства и правильно оформить все необходимые документы.

Сохраняйте все документы, подтверждающие ваши валютные операции. Это может потребоваться для проверки со стороны налоговых органов или других уполномоченных органов.

Проверяйте договоры с валютными контролерами банка. Они помогут вам убедиться, что условия договора соответствуют валютному законодательству.

Не нарушайте сроки валютного контроля. После зачисления валюты на транзитный счет валютный контроль необходимо пройти в течение 15 рабочих дней. Несоблюдение этого срока может привести к штрафным санкциям.

Внимательно заполняйте платежные поручения. Указывайте правильные коды валютных операций и реквизиты получателя. Ошибки в платежных поручениях могут привести к задержкам в проведении платежей и дополнительным расходам.

Рассмотрите альтернативные варианты. Если вы хотите избежать сложностей, связанных с банковскими валютными платежами, обратите внимание на другие финансовые решения, например, на криптовалюту.

Что такое ВЭД и как стать ее участником

Гайд по законодательству, документам и инструментам

Как переводить деньги из России в другие страны

Работающие способы отправить средства за рубеж

Кто такой платежный агент: ВЭД и прием платежей внутри РФ

Как оптимизировать расходы и упростить валютные операции