Ввоз подакцизных товаров на территорию РФ: как правильно рассчитать и уплатить акциз

Полное руководство для импортеров

При ввозе товаров на территорию Российской Федерации, помимо таможенных пошлин, в ряде случаев необходимо уплачивать акциз. Этот косвенный налог устанавливается государством, чтобы пополнить бюджет страны и регулировать потребление некоторых товаров, которые могут считаться социально вредными или предметами роскоши. По сути акциз — это надбавка к цене, которую платит конечный потребитель.

В этой статье мы рассмотрим, какие товары облагаются акцизом при ввозе в Россию и как рассчитать сумму этого сбора, и поговорим об особенностях таможенного оформления, сертификации и перевозки подакцизных товаров.

Какие товары облагаются акцизом

Полный список подакцизных товаров строго определен и зафиксирован в ст. 181 Налогового Кодекса РФ.

Алкогольная продукция с содержанием этилового спирта свыше 0,5%: крепкие напитки (водка, коньяк, виски, ром, ликеры), вина (в том числе игристые), пиво, сидр и виноматериалы. Размер акцизного сбора на алкоголь варьируется в зависимости от типа напитка.

Этиловый спирт, произведенный как из пищевого, так и из непищевого сырья, включая денатурированный этиловый спирт, спирт-сырец, а также дистилляты: винные, виноградные, плодовые, коньячные, кальвадосные и висковые.

Табачная продукция: сигареты, папиросы, сигары, сигариллы, табак (трубочный, курительный, жевательный, нюхательный, кальянный), табак, предназначенный для потребления путем нагревания, жидкости для электронных систем доставки никотина. Для сигарет и папирос ставка акциза, указанная в ст. 193 НК РФ, применяется не всегда: с 1 сентября по 31 декабря каждый год действует специальный повышающий коэффициент (Тс). Он компенсирует выпадающие доходы бюджета и обеспечивает гарантированное поступление определенной суммы вне зависимости от рыночных колебаний.

Электронные системы доставки никотина — устройства, продуцирующие аэрозоль, пар или дым путем нагревания жидкости (вейпы, электронные сигареты и т. п.) — и жидкости для них.

Легковые автомобили и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.). Ставка акциза зависит от мощности двигателя и рассчитывается в зависимости от количества лошадиных сил.

Топливо: автомобильный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных двигателей, прямогонный бензин, средние дистилляты, бензол, авиационный керосин, топливо печное бытовое. В этой категории существуют некоторые исключения и льготы, например, для авиационного керосина, используемого определенными категориями налогоплательщиков (ст. 183 НК РФ, письма Минфина).

Сахаросодержащие напитки. 1 июля 2023 года введен акциз на упакованные в потребительскую упаковку сахаросодержащие напитки с объемной долей этилового спирта не более 1,2%.

Ситуация с подакцизными товарами постоянно меняется: появляются новые категории, меняются ставки. Я рекомендую перед ввозом любой продукции проверять актуальную информацию в Налоговом кодексе РФ, особенно в статьях 181 и 193. Кроме того, оформление подакцизных товаров на таможне имеет свои особенности, включая необходимость уплаты акциза до выпуска товаров в свободное обращение, а в некоторых случаях — маркировку акцизными марками.

Иногда люди даже не догадываются, что везут подакцизные товары. Например, вы импортируете партию безалкогольного пива. Казалось бы, причем тут акциз? Но, согласно законодательству, безалкогольным считается пиво с содержанием этилового спирта не более 0,5%. А в вашей партии, допустим, было 0,6%, то есть данное пиво уже попадает под определение подакцизного товара со всеми вытекающими последствиями: уплатой акциза по ставке, установленной для обычного пива, а также дополнительными сложностями в оформлении.

Арсений Бутенович, таможенный брокер компании «СтоЧайна»

Кто платит акциз

При импорте подакцизной продукции в Россию сборы должен уплачивать декларант. Это лицо, которое непосредственно декларирует товары, или тот, от чьего имени декларируются товары.

Обычно декларантом выступает импортер — российская компания или индивидуальный предприниматель, которые ввозят товар в Россию для дальнейшей продажи или использования в своей деятельности — или получатель товаров, которые получает товар по односторонней сделке, т. е. без заключения контракта, например, при пересылке товара в международных почтовых отправлениях.

Плательщиком акциза может стать таможенный представитель (брокер), если он на основании поручения от импортера или другого заинтересованного лица берет на себя функции декларанта. Обычно брокер заключает договор с импортером и получает компенсацию уплаченного акциза.

Как рассчитать акциз к уплате

Чтобы правильно рассчитать сумму акциза нужно знать два основных параметра: налоговую базу и ставку акциза.

Налоговая база — это количество товара, указанное в единицах, предусмотренных для налога с конкретной категории продукции. Как правило, это:

литры — для алкогольной продукции, спирта, пива, сахаросодержащих напитков;

килограммы — для табака, табачных изделий, предназначенных для потребления путем нагревания, а также для моторных масел;

штуки — для сигарет, папирос, сигар, сигарилл, биди, кретек, а также для электронных систем доставки никотина;

тонны — для автомобильного бензина, дизельного топлива, прямогонного бензина;

лошадиные силы (л.с.) — для легковых автомобилей и мотоциклов.

Ставки акциза регулируются Налоговым кодексом РФ (статья 193) и могут изменяться. Поэтому перед расчетом суммы акциза важно проверять их актуальность. Сейчас применяются два основных вида ставок:

Твердые (специфические) ставки — это фиксированная сумма, которая взимается за каждую единицу измерения товара. Под эти ставки попадает большинство подакцизных товаров, кроме сигарет и папирос.

Формула расчета: сумма акциза = ставка акциза × налоговая база (количество товара).

Например, вы ввозите 10 000 литров пива с долей спирта от 0,5% до 8,6%. Ставка акциза на этот товар в 2024 году составляет 27 ₽ за литр.

Считаем: 27 ₽/л. × 10 000 л. = 270 000 ₽.

Комбинированные ставки применяются к сигаретам и папиросами. Сумма акциза в этом случае складывается из двух частей: фиксированной платы за штуку и процента от стоимости, которую рассчитывают на основе максимальной розничной цены. При этом, сколько бы ни получилось в итоге, сумма акциза не может быть меньше установленной минимальной ставки.

Формула расчета: сумма акциза = (твердая ставка × количество) + (расчетная стоимость × процентная ставка), но не менее минимальной ставки, где:

Твердая ставка — фиксированная сумма в рублях за 1000 штук.

Количество — ввезенные сигареты или папиросы в тысячах штук.

Расчетная стоимость — максимальная розничная цена за 1 пачку (20 штук), умноженная на количество ввезенных сигарет/папирос и деленная на 20.

Процентная ставка — процент от расчетной стоимости (сейчас это 16%).

Минимальная ставка — минимальная сумма акциза за 1000 штук сигарет или папирос.

Например, вы ввозите 1 000 000 сигарет (50 000 пачек). Ставка акциза на 2024 год составляет: 2 813 ₽ за 1000 штук + 16% от расчетной стоимости, но не менее 3 820 ₽ за 1000 штук. Максимальная розничная цена указана на пачке и составляет 200 ₽.

Считаем расчетную стоимость: (200 ₽ / 20 шт.) × 1 000 000 шт. = 10 000 000 ₽

Считаем твердую часть: 2 813 ₽ /1000 шт. × 1 000 тыс. шт. = 2 813 000 ₽

Считаем процентную часть: 10 000 000 ₽ × 16% = 1 600 000 ₽

Складываем: 2 813 000 ₽ + 1 600 000 ₽ = 4 413 000 ₽

Считаем минимальную ставку: 3 820 ₽ /1000 шт. × 1 000 тыс. шт. = 3 820 000 ₽

Сравниваем: 4 413 000 ₽ больше минимальной ставки. Значит, сумма акциза к уплате составит 4 413 000 ₽.

Комбинированные ставки, применяемые к сигаретам и папиросам, — это, пожалуй, самый сложный момент в расчете акцизов. Здесь важно не только правильно умножить и сложить, но и не забыть про минимальную ставку и повышающий коэффициент, который действует с 1 сентября по 31 декабря. В этому году он равен 1,048. Его нужно применять как к рассчитанной сумме акциза, так и к минимальной ставке.

Арсений Бутенович, таможенный брокер компании «СтоЧайна»

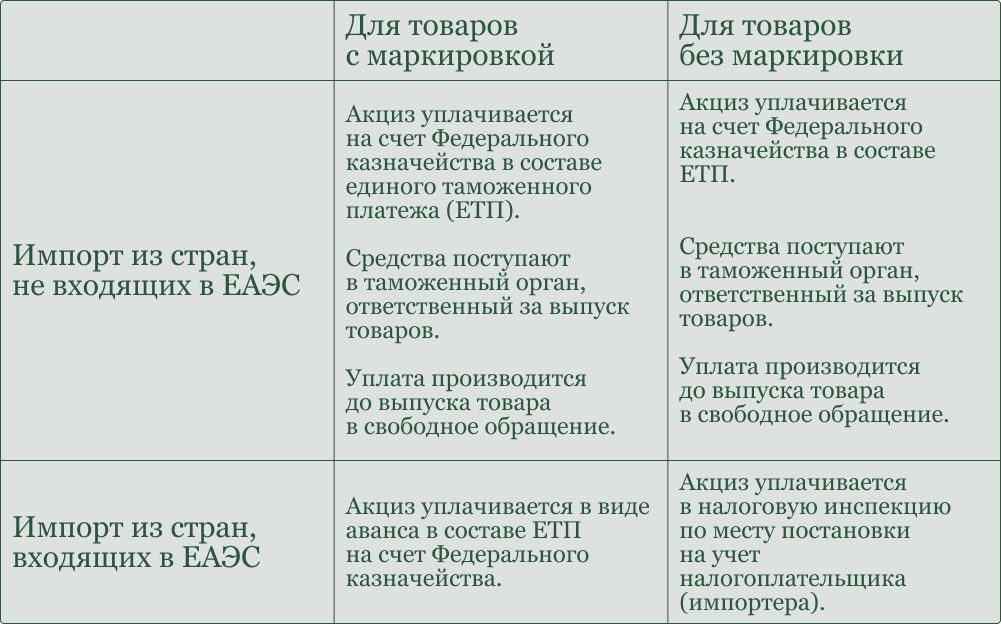

Акцизы при импорте из ЕАЭС

Ввоз подакцизных товаров из государств-членов Евразийского экономического союза (ЕАЭС) — Беларуси, Казахстана, Армении и Киргизии — имеет свои «правила игры». Все дело в том, что внутри ЕАЭС действует упрощенный режим перемещения товаров, и привычного таможенного контроля на границах этих стран нет.

В рамках Союза акциз уплачивается не таможенным органам, а в налоговую инспекцию по месту регистрации импортера (компании или ИП), ввозящего подакцизный товар. Определение налоговой базы происходит по тем же принципам, что и при ввозе из иных государств.

Срок уплаты акциза в этом случае — не позднее 20-го числа месяца, идущего за месяцем, в котором импортируемые подакцизные товары были приняты на учет. Например, если партия вина была ввезена из Казахстана 15 августа, то поставить товар на учет и уплатить акциз необходимо до 20 сентября включительно.

Вместе с платежом в налоговую инспекцию подается декларация по косвенным налогам, а также пакет документов по сделке: заявление о ввозе, выписка из банка, подтверждающая уплату акциза, договор, счета-фактуры и товаросопроводительные документы.

Для подакцизных товаров, подлежащих маркировке (например, алкогольной продукции, кроме пива) необходимо заранее приобрести в таможенных органах специальных марок. Кроме того, с 1 апреля 2024 года при ввозе из стран ЕАЭС подакцизных «маркировочных» товаров, нужно внести аванс по акцизу на счет Федерального казначейства в составе единого налогового платежа (ЕТП).

Срок уплаты акциза

Сроки уплаты акциза различаются в зависимости от того, откуда импортируется подакцизный товар. Если для товаров, ввозимых из стран ЕАЭС (Беларуси, Казахстана, Армении и Киргизии), установлен срок уплаты до 20-го числа месяца, следующего за месяцем принятия товаров на учет, то ситуация с остальными странами — иная.

При импорте из стран, не входящих в ЕАЭС, акциз необходимо уплатить до выпуска товаров в свободное обращение: деньги перечисляются на счет Федерального казначейства до завершения процедуры таможенного оформления.

Несвоевременная уплата акциза влечет за собой пени и штрафы. За каждый день просрочки начисляются пени в размере 1/300 ключевой ставки Центрального Банка РФ от неуплаченной суммы акциза. За неуплату или неполную уплату акциза предусмотрен штраф в размере 20% от суммы, а в случае умышленной неуплаты — 40% (ст. 122 НК РФ).

Как может помочь 1tab

Хотя сервис международных переводов 1tab не занимается таможенным оформлением подакцизных товаров, он может значительно упростить процесс оплаты зарубежным поставщикам. Это особенно актуально сейчас, когда традиционные банковские переводы могут занимать много времени или быть вовсе недоступны. 1tab поможет быстро и надежно оплатить инвойсы, связанные с импортом подакцизной продукции. Оплатить зарубежный инвойс можно наличными — в рублях, долларах, евро — или по безналичному расчету.

Свяжитесь с менеджером 1tab, чтобы обсудить условия оплаты, сроки проведения транзакции и комиссию за услуги. После согласования всех деталей, подписывается агентский договор и поручение, фиксируется курс сделки. Вы переводите деньги на российский счет платежного агента (нерезидента), а он со своих иностранных счетов оплачивает товар вашему поставщику. После получения денег поставщиком, 1tab предоставит вам Swift-подтверждение платежа (стоимость 100 $) и все необходимые документы для бухгалтерии и таможни.

Используя 1tab для оплаты подакцизных товаров, вы сможете ускорить процесс оплаты, а значит, и процесс таможенного оформления.

Куда уплачивать акциз

Порядок уплаты акциза зависит от страны происхождения товара (ЕАЭС или другие страны), а также от того, подлежит ли товар обязательной маркировке.

Маркировка — это нанесение на товар специальных идентификационных знаков (акцизных марок), которые подтверждают легальность производства и оборота продукции, а также уплату акциза. Обязательной маркировке подлежат, в частности, алкогольная продукция (кроме пива, пивных напитков, сидра и медовухи) и табачная продукция. Акцизные марки приобретаются импортером заранее в уполномоченном таможенном органе.

Налоговый вычет по акцизам

Вычет по акцизам — это возможность уменьшить сумму налога, перечисляемого в бюджет. Из нее можно вычесть ту, что уже была уплачена при импорте подакцизного сырья. Но это допустимо только в том случае, если товар используется для изготовления иной подакцизной продукции. Для получения вычета необходимо, во-первых, внести акциз при ввозе, а во-вторых, использовать это сырье в производстве другого подакцизного товара.

Допустим, компания ввезла в Россию этиловый спирт, уплатив при этом акциз в размере 100 000 ₽. Этот спирт был использован для производства ликероводочных изделий, которые также облагаются акцизом. При продаже готовой продукции компания начислила акциз к уплате в размере 350 000 ₽. В этом случае фирма может уменьшить сумму акциза, подлежащую уплате в бюджет, на 100 000 ₽ (уже уплаченную сумму акциза при ввозе). Таким образом, в бюджет нужно будет заплатить только 250 000 ₽.

Таможенное оформление подакцизных товаров

Таможенное оформление подакцизных товаров производится исключительно на специализированных таможенных постах, подведомственных Центральной акцизной таможне. Это связано с усиленным контролем за оборотом подакцизной продукции.

После прибытия на таможенную территорию России, подакцизные товары помещаются на склад временного хранения — специально оборудованное помещение, находящееся под таможенным контролем, где товары хранятся до завершения процедуры таможенного оформления.

Процесс таможенного оформления включает в себя несколько этапов:

Декларант подает в таможенный орган декларацию на товары в электронной форме. В декларации указываются сведения о товаре, его таможенной стоимости, стране происхождения, а также информация об уплаченных таможенных платежах, включая акциз.

Таможенные органы проверяют представленные документы.

В определенных случаях, установленных системой управления рисками, таможенные органы проводят фактический досмотр товаров. Цель досмотра — убедиться, что ввозимый товар соответствует сведениям, заявленным в декларации, а также проверить наличие и подлинность акцизных марок (для товаров, подлежащих маркировке).

Если акциз не был уплачен ранее, то на данном этапе необходимо уплатить все причитающиеся таможенные платежи, включая таможенные пошлины, НДС и акциз.

После завершения всех проверок и уплаты таможенных платежей, таможенный орган принимает решение о выпуске товаров в свободное обращение.

Только после получения разрешения на выпуск импортер может забрать товар со склада временного хранения и распоряжаться им по своему усмотрению. Стоит отметить, что процедура таможенного оформления подакцизных товаров, как правило, более длительная и сложная по сравнению с другими категориями товаров.

Сертификация подакцизной продукции

Подакцизные товары, ввозимые в ЕАЭС, подлежат обязательной сертификации. Это процедура подтверждает соответствие продукции требованиям технических регламентов Таможенного союза (ТР ТС), что гарантирует ее качество и безопасность.

В зависимости от вида подакцизного товара, может потребоваться оформление сертификата соответствия ТР ТС, декларации о соответствии ТР ТС или свидетельства о государственной регистрации (СГР). Какой именно документ нужен, определяется техническим регламентом, действие которого распространяется на конкретный товар. Например, для алкоголя действует сертификат «О безопасности пищевой продукции», а для табака — «Технический регламент на табачную продукцию».

Процедура сертификации обычно включает подачу заявки в аккредитованный орган, идентификацию продукции, отбор и испытания образцов в аккредитованной лаборатории, при необходимости анализ производства. Полученный сертификат, декларация или СГР регистрируется в едином реестре.

Правила перевозки подакцизной продукции

Перевозка подакцизных товаров — как внутри России, так и за ее пределами — подчиняется определенным правилам. Они нужны, чтобы обеспечить сохранность груза и предотвратить его незаконный оборот.

При транспортировке нужно иметь сопроводительные документы: товарно-транспортные накладные, счета-фактуры, а также документы, подтверждающие легальность происхождения товара и уплату акциза.

Табачные изделия перевозят в прочной упаковке (обычно это ящики из гофрокартона), способной защитить их от повреждений и деформации. На каждой единице упаковки размещают предупредительную надпись о вреде потребления табака, а также специальную марку, подтверждающую легальность продукции.

Для упрощения учета и контроля табачные изделия в транспортном средстве, как правило, размещают отдельными партиями, сформированными в соответствии с коносаментами — документами, подтверждающими принятие груза к морской перевозке.

Для перевозки алкогольной продукции чаще всего используют транспортные средства, оборудованные рефрижераторными установками. Это позволяет поддерживать оптимальный температурный режим и влажность.

Алкоголь перевозят в таре, обеспечивающей ее сохранность, как правило, это бутылки, упакованные в ящики, которые надежно закрепляют в кузове.

Нефтепродукты транспортируют в специальных автоцистернах, соответствующих требованиям безопасности и имеющих специальную маркировку.

Нарушение правил перевозки подакцизных товаров может привести к серьезным последствиям, включая штрафные санкции, конфискацию груза и даже уголовную ответственность. Например, если перевозить алкогольную продукцию без акцизных марок или с поддельными марками, это может быть квалифицировано как незаконный оборот алкогольной продукции. Ответственность за это может быть вплоть до лишения свободы с конфискацией продукции (ст. 15.12 КоАП РФ, ст. 171.1 или 171.3 УК РФ). Другой пример: при перевозке табачных изделий в обычной фуре, без обеспечения должной защиты от повреждений, товар может быть испорчен, что приведет к финансовым потерям. Поэтому крайне важно соблюдать все требования, предъявляемые к упаковке, маркировке, температурному режиму и сопроводительным документам.

Арсений Бутенович, таможенный брокер компании «СтоЧайна»

Пошлины на ввоз товаров в Россию: что нужно знать юридическим лицам

Обязательные платежи и декларирование при импорте

НДС при ввозе товаров в Россию

Ключевые аспекты налога на добавленную стоимость для импортеров

Что такое параллельный импорт и как он работает

Импорт без посредников: с чего начать?