SEPA-перевод: как выполнить и что нужно знать

Европейская альтернатива SWIFT

В Европе существует пусть не такая масштабная, но все же удобная альтернатива привычным нам SWIFT-переводам: платежная система SEPA объединяет 36 стран и упрощает денежные переводы внутри этой зоны.

Расскажем, что такое SEPA, как она работает и кто может ей пользоваться.

Что такое SEPA

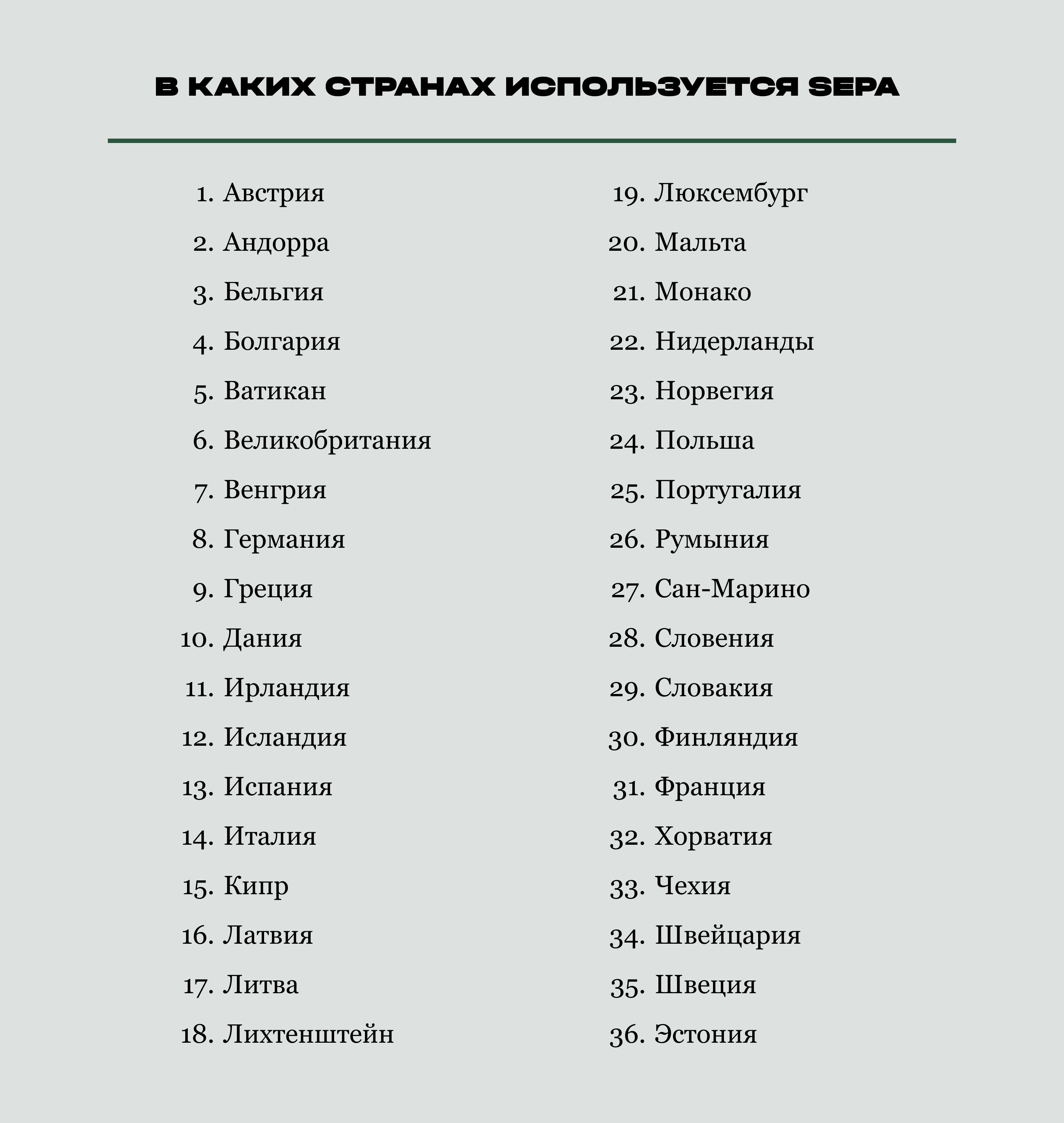

SEPA — платежная система, которая появилась в Европе благодаря нескольким банковским организациям, выступившим с инициативой оптимизировать, упростить и убыстрить денежные переводы между государствами Евросоюза. Система заработала в 2008 году и сегодня объединяет 36 стран: членов ЕС, страны Европейской экономической зоны (Исландия, Лихтенштейн и Норвегия) и шесть государств, которые не входят в европейскую экономическую зону (Швейцария, Монако, Сан-Марино, Андорра, Ватикан и Великобритания).

SEPA (Single Euro Payments Area) — это международная единая зона, в которой можно осуществить или принять транзакцию по общим для всех рынков правилам: между странами-участницами они проводятся так же легко, как осуществляются внутри страны. Поэтому SEPA иногда называют «европейским платежом». Правила работы SEPA закреплены в директиве № 2007/64/EC.

Главное отличие европейской системы от SWIFТа — географический охват: SEPA объединяет 36 европейских стран, SWIFT охватывает более 200 стран по всему миру. Через SEPA можно отправить только евро, SWIFT работает с разными валютами.

SEPA-перевод может быть двух видов: Credit Transfer (SCT) и Direct Debit (SDD). Первый вариант — это обычный банковский перевод: вы сами инициируете платеж, указывая кому и сколько отправить. Деньги списываются с вашего счета и поступают на счет получателя, обычно в течение одного рабочего дня. SEPA Direct Debit — по сути это разрешение кому-то снимать деньги с вашего счета регулярно. Например, для оплаты коммунальных услуг или подписки на какую-то услугу. Компания сама инициирует списание, но вы всегда можете его оспорить, если что-то пойдет не так.

Сейчас SEPA развивает систему мгновенных платежей — SEPA Instant Credit Transfer. Это привычный нам быстрый банковский перевод, когда деньги поступают на счет получателя в течение нескольких минут. Пока SEPA Instant поддерживают около 3 000 банков из 23 стран, но этот список постоянно расширяется, планируется подключить к мгновенным переводам все банки из 36 стран SEPA.

Чем может помочь 1Tab

SEPA-переводы — это удобный и быстрый способ расчетов в евро внутри Европы, но санкции создали препятствия для граждан России и Беларуси. Мы в 1tab предлагаем решение: использовать криптовалюту как ключ к SEPA-платежам.

Схема проста: вы покупаете криптовалюту, отправляете ее нам, а мы конвертируем ее в евро и проводим SEPA-перевод от вашего имени. Второй вариант: вы можете внести наличные или перевести безналичные от 5 000 €, мы обменяем их на криптовалюту и проведем SEPA-перевода. Комиссия за платежное поручение составляет 100 USDT.

SEPA через криптовалюту особенно подойдет тем, кому нужно, чтобы перевод прошел быстро. Например, наш клиент Борис занимается перепродажей автомобилей и часто покупает их на аукционах в Европе — в Бельгии, Нидерландах, Болгарии. В этой сфере скорость — ключевой фактор. На оплату выигранного лота обычно дается всего 10 дней, иначе начисляются штрафы. Именно поэтому Борис выбрал криптовалюту как основной инструмент для своих платежей — это быстро и эффективно.

С 1tab вы можете оплачивать товары и услуги, обучение, пополнять счета в европейских банках и переводить деньги на Wise и Revolut. Мы также помогаем с оплатой покупок в Европе и другими платежами в евро. Мы берем на себя все сложности, связанные с криптовалютой, инвойсами и SEPA-переводами, обеспечивая быстрые и безопасные транзакции в Европейской экономической зоне.

Кто может пользоваться SEPA

Для отправки и получения платежей в районе ЕС необходим банковский счет в любом банке страны, входящей в SEPA.

Использовать SEPA могут как резиденты этих стран, так и нерезиденты, имеющие счет в европейском банке. Если вы официально работаете, например, в Чехии или имеете ВНЖ этой страны по другой статье и можете открыть счет в европейском банке, то вы можете совершать переводы SEPA.

Люди без европейского гражданства или ВНЖ не могут отправлять деньги через SEPA. Например, отправить перевод из России или стран СНГ не получится, во-первых, потому что эти государства не входят в SEPA, во-вторых, у жителей этих стран нет возможности получить IBAN. Это универсальный международный код, который помогает идентифицировать банковский счет при международных переводах. Он состоит из 34 символов, букв и цифр, и включает в себя информацию о стране, банке и номере счета.

Правда, IBAN может быть виртуальным — это цифровой аналог международного номера банковского счета, который позволяет создавать множество уникальных субсчетов, привязанных к одному основному счету. До февраля 2024 года россияне и жители СНГ могли получить vIBAN через платежные системы, например, через ePayments. Сейчас эта возможность закрыта: в связи с санкциями и усилением контроля за финансовыми операциями, банки и платежные системы становятся более осторожными в отношении предоставления услуг россиянам, включая выдачу виртуальных IBAN.

Как выполнить перевод SEPA

Через офис банка: в отделении банка, который работает с SEPA, резиденты должны предъявить паспорт, нерезиденты — документы, удостоверяющие личность и подтверждающие легальность пребывания в стране. Кроме того, нужно будет называть данные получателя: ФИО или название компании, IBAN и BIC (код банка-получателя, необходимый для проведения перевода).

Через интернет-банкинг: Войдите в свой онлайн-банк и выберите соответствующий пункт в разделе «Переводы». Укажите сумму перевода и данные получателя (IBAN). Подтвердите информацию и выполните перевод.

Через обменники: Некоторые обменники в странах-участниках SEPA также предлагают услугу таких переводов. Условия и комиссии нужно уточнять у конкретного обменника.

Для SEPA-перевода не нужны подробные данные о получателе, как, например, при переводе в SWIFT, — только номера IBAN и BIC.

IBAN — универсальный международный код, который помогает идентифицировать банковский счет при международных переводах. Он состоит из 34 символов, букв и цифр, и включает в себя информацию о стране, банке и номере счета. BIC — это код банка-получателя, необходимый для проведения перевода.

Сумма SEPA-отправления должна быть указана в евро. Конвертация из другой валюты осуществляется по текущему курсу банка. Минимальный лимит перевода — 1 €, у мгновенных переводов есть максимальный лимит — 100 000 € за раз, у других тарифов максимального лимита нет.

Комиссии за SEPA-переводы могут варьироваться в зависимости от типа перевода и политики банка. Например, комиссия за SEPA Credit Transfer обычно не взимается, особенно если оба банка находятся в одной стране. Однако некоторые банки могут применять небольшую комиссию за трансграничные переводы внутри SEPA, например, тариф в The Deutsche Bundesbank — 0,0025 € за перевод.

Комиссии за мгновенные переводы внутри зоны SEPA может быть выше, чем за обычные транзакции, но она не превышает нескольких евро. И, конечно, переводы, оформленные в отделении банка, будут иметь более высокие комиссии — из-за дополнительных расходов на обслуживание.

Плюсы и минусы SEPA-переводов

Преимущества SEPA-переводов

Скорость. Стандартные SEPA-переводы обычно зачисляются в течение 24 часов, а мгновенные переводы — в течение нескольких минут. Если банк задерживает перевод, он обязан выплатить отправителю пени за каждый просроченный день (ст. 75 директивы № 2007/64/EC).

Низкие комиссии. Комиссии за трансграничные SEPA-переводы сравнимы с комиссиями за внутренние переводы, что делает их более выгодными по сравнению с другими международными платежами. Сборы могут взиматься полностью с отправителя или распределиться между ним и получателем.

Простота использования. Для отправки SEPA-перевода достаточно знать номер счета получателя (IBAN) и код банка-получателя (BIC).

Недостатки SEPA-переводов

Ограниченная география. SEPA действует только в странах Европейской экономической зоны и нескольких других европейских странах.

Возможные комиссии за ошибки. Отправитель может быть оштрафован, если допустит ошибку в реквизитах получателя, размер штрафа устанавливается в рамках рамочного договора с банком (ст. 74 директивы № 2007/64/EC).

Комиссия за недостаток средств. Если на счете отправителя недостаточно средств, банк может взимать комиссию за неудавшийся перевод, обычно она равна затратам на совершение комиссии и ее отмены (ст. 65 директивы № 2007/64/EC).

Что такое SWIFT-перевод и как его выполнить

Что нужно знать, чтобы выполнить международный SWIFT-перевод

В каких странах разрешена криптовалюта

Где можно расплатиться биткоинами в 2026 году, а где сделать этого не получится

Какие банки работают со SWIFT в России в 2026 году

Список, условия переводов и альтернативные способы отправить деньги за границу