Что такое цифровые валюты центробанков и как они встраиваются в оборот денег

Что нужно знать о CBDC

Цифровые валюты центральных банков — новая форма денег, которая может кардинально изменить финансовую систему. В этой статье мы расскажем, чем цифровые валюты центробанков отличаются от криптовалют, как будут устроены транзакции в электронном виде и зачем вообще нужна новая форма денег.

Что такое цифровые валюты центральных банков

Цифровая валюта центрального банка (CBDC — от Central Bank Digital Currency) — это форма национальной валюты, которая существует только в электронном виде. По сути, это цифровая версия привычных нам валют, например, рубля или доллара, но которая существует исключительно в виде компьютерного кода.

В отличие от привычных безналичных средств, находящихся на счетах в коммерческих банках, CBDC являются прямым обязательством центрального банка, он выступает ее эмитентом и регулятором.

Зачем нужны CBDC

Одной из причин развития цифровых валют стал стремительный рост популярности криптовалют. Центральные банки стремятся сохранить контроль над денежно-кредитной политикой: CBDC может стать противовесом альтернативным финансовым системам и сохранить монополию государства на эмиссию денег.

Внедрение цифровой валюты должно снизить долю теневой экономики: электронные деньги работают на технологии блокчейн, поэтому государству проще отслеживать финансовые потоки и бороться с незаконной деятельностью.

Цифровые валюты ускорят платежи и снизят издержки, особенно для трансграничных переводов, а еще дадут доступ к финансовым услугам для тех людей и предприятий, которые находятся за пределами традиционной банковской системы, что актуально для развивающихся стран.

Как работают CBDC

Принцип работы цифровых валют центральных банков зависит от конкретной страны и ее финансовой системы, но можно выделить общие черты.

Кто контролирует эмиссию CBDC

Выпуск CBDC контролируется центральным банком страны: он определяет объем выпускаемой валюты, регулирует ее обращение и отвечает за стабильность курса. В случае нестабильных финансовых ситуаций госбанк может быстро адаптировать объем выпускаемых цифровых денег.

Такая централизованная модель — одна из определяющих характеристик CBDC. Она несет в себе потенциальные преимущества (стабильность и возможность регулирования экономики страны) и определенные риски (например, чрезмерный контроль за финансовыми операциями).

Как работает токенизация денег

Токенизация денег — это преобразование национальной валюты в уникальную цифровую запись, которую можно хранить, передавать и использовать для совершения платежей.

Каждой единице валюты присваивается уникальный идентификатор, чтобы отслеживать ее перемещение и контролировать транзакции. Токены могут быть наделены определенными свойствами и правилами использования: например, можно установить ограничения на срок действия, географию использования или категории товаров и услуг, которые можно приобрести с помощью этих токенов.

Как проходят оплаты CBDC

Оплата цифровой валютой происходит через специальные электронные кошельки, где пользователи хранят свои токены. Эти кошельки могут быть выглядеть как мобильные приложения или программы на компьютерах. Пользователи смогут получать на них заработную плату и социальные выплаты или пополнять, обменивая традиционные деньги на CBDC.

Сам процесс оплаты, как правило, проходит в несколько этапов: авторизация, подтверждение транзакции и ее завершение.

Сначала пользователь инициирует платеж: вводит сумму и указывает получателя, сканирует QR-код или совершает бесконтактный платеж через NFC.

Система проверит, достаточно ли на счету средств, и отправит запрос на выполнение платежа в сеть централизованного управления CBDC.

Центральный банк или его авторизованный посредник обработает транзакцию, проверив ее на соответствие правилам — например, на соблюдение норм по борьбе с отмыванием денег.

После подтверждения транзакции средства переводятся на счет получателя — все это происходит за секунды.

Платежи с помощью цифровых валют могут совершаться и онлайн, и офлайн. Оплата без доступа к интернету возможна в том случае, если токены хранятся в специальном аппаратном кошельке, например, на SIM-карте смартфона. При офлайн-транзакции данные о платеже сначала записываются в локальные реестры на устройствах пользователей, а окончательное подтверждение происходит после синхронизации с центральной системой.

Как работают кредиты и депозиты в CBDC

Депозиты в цифровой валюте будут храниться непосредственно на счетах в центральном банке в цифровой форме. При этом большинство стран оговаривают, что вклады в CBDC будут беспроцентными, что невыгодно отличает их от вкладов в коммерческих банках.

У кредитования в CBDC есть несколько вариантов: в большинстве обсуждаемых моделей предполагается, что выдавать кредиты по-прежнему будут коммерческие банки — не в цифровой валюте, а в фиате. Такая модель, скорее всего, будет принята в России. Но некоторые государства не исключают сценарий, при котором центральный банк сможет выдавать некоторые виды кредитов через систему CBDC, например, в рамках госпрограмм поддержки или для стимулирования определенных секторов экономики.

Можно ли будет использовать CBDC для международных оплат

Возможность международных переводов и оплат в цифровой валюте зависит от того, насколько страны смогут согласовать стандарты и правила обмена CBDC. Если такое соглашение будет достигнуто, то цифровые деньги смогут существенно упростить и ускорить трансграничные платежи.

Например, Банк международных расчетов (BIS) уже тестирует различные модели межбанковских переводов с использованием CBDC. Также существуют инициативы по созданию единых платформ для обмена цифровыми валютами разных стран.

Однако здесь есть несколько проблем:

Различия в технологических стандартах. Страны могут использовать разные технологические платформы и протоколы для своих CBDC, что может затруднить их взаимодействие.

Регуляторные барьеры. Международные платежи регулируются сложными системами национальных и международных законов и соглашений — для возможности трансграничных переводов с помощью CBDC потребуется разработка новых нормативных рамок.

Геополитические факторы. Вопросы суверенитета, контроля над валютными потоками и политические отношения между странами могут оказывать влияние на развитие международных платежных систем на базе CBDC.

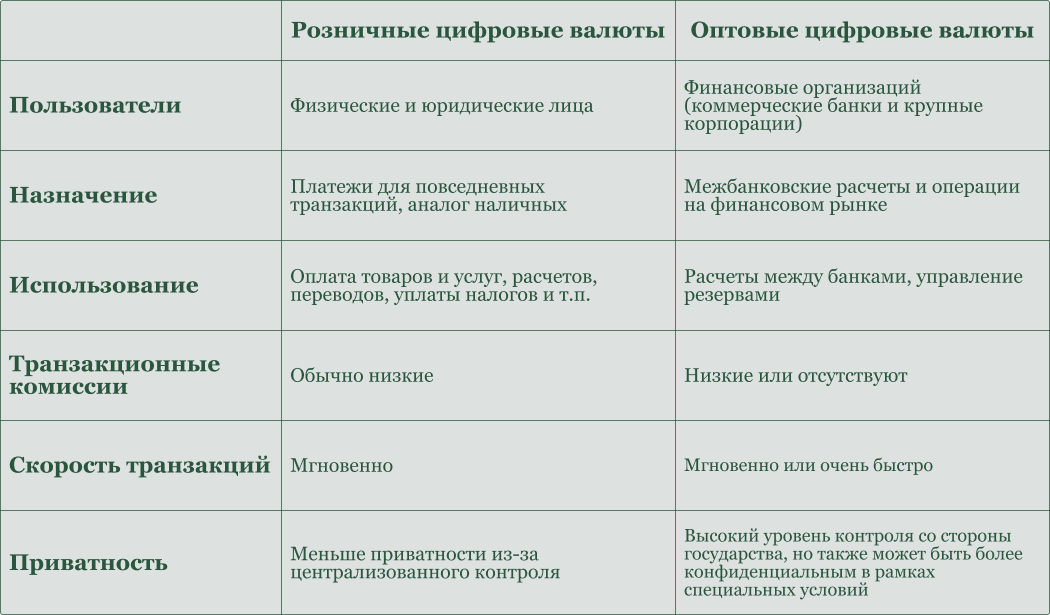

Что такое розничные и оптовые CBDC

В зависимости от круга пользователей и целей использования цифровые валюты делят на два типа: розничные (rCBDC, от англ. retail CBDC) и оптовые (wCBDC, от англ. wholesale CBDC).

Разные типы CBDC позволяют охватить потребности всех участников финансовой системы: розничные цифровые валюты ориентированы на удобство и доступность для массового пользователя, а оптовые — на повышение эффективности операций между финансовыми институтами.

Чем CBDC отличаются от криптовалют

Цифровые валюты появились на фоне глобальной цифровизации и роста популярности криптовалют, в основе которых лежит технология блокчейн. Но несмотря на внешнее сходство, между CBDC и криптовалютами существуют принципиальные различия.

Преимущества и риски цифровых валют центробанков

Внедрение цифровых валют центральных банков открывает новые возможности, но несет потенциальные риски для всех участников финансовой системы.

Для бизнеса

Преимущества:

Снижение транзакционных издержек. CBDC могут обеспечить более низкие комиссии за платежи, особенно при международных переводах.

Скорость расчетов. Мгновенные переводы средств повысят эффективность бизнес-процессов и ускорят оборачиваемость капитала.

Повышение прозрачности. Отслеживание транзакций снижает риски мошенничества и повышает прозрачность цепочек поставок.

Взаимодействие с государством. Оплата налогов и получение государственных выплат может стать более простым и быстрым.

Риски:

Государственный контроль. Существует риск того, что государство будет более детально отслеживать и контролировать финансовую деятельность бизнеса.

Киберугрозы. Цифровые активы не застрахованы от хакерских атак и технических сбоев, что может привести к финансовым потерям и нарушению бизнес-процессов.

Необходимость адаптации к новым технологиям. Внедрение CBDC потребует от бизнеса инвестиций в новые технологии и обучение персонала.

Для физлиц

Преимущества:

Удобство использования. С цифровыми деньгами совершать повседневные покупки и переводы можно будет быстрее и проще.

Финансовая доступность. CBDC могут предоставить доступ к финансовым услугам для тех, кто не имеет банковских счетов.

Более низкие комиссии. Платежи и переводы через систему CBDC могут быть бесплатны или дешевле, чем традиционные банковские транзакции.

Риски:

Утрата приватности. Государство может получить доступ к информации обо всех финансовых операциях граждан.

Киберугрозы. Возможность взлома цифровых кошельков и кражи денег.

Риск привязки к социальному рейтингу. Не исключена возможность ограничений доступа к определенным финансовым операциям из-за социального поведения пользователя.

Для государств

Преимущества:

Повышение эффективности денежно-кредитной политики. Центральные банки получат более точные данные о денежном обращении и смогут внедрить новые инструменты для управления экономикой.

Снижение затрат на эмиссию и обслуживание наличных денег. Переход на цифровые формы денег сократит расходы на печать, транспортировку и хранение банкнот и монет.

Борьба с незаконной деятельностью. Отслеживаемость транзакций облегчит борьбу с отмыванием денег, коррупцией и финансированием терроризма.

Укрепление суверенитета над денежной системой. В условиях роста популярности частных криптовалют, CBDC могут укрепить роль национальной валюты.

Риски:

Риск дестабилизации банковской системы. Массовый отток депозитов из коммерческих банков в CBDC может создать проблемы для банковского сектора.

Технологические риски и затраты на внедрение. Создание и поддержка инфраструктуры CBDC потребуют значительных инвестиций и могут быть сопряжены с техническими сложностями.

Вопросы защиты данных. Государству нужно будет обеспечить надежную защиту данных пользователей CBDC и постоянно работать над ее улучшением.

Какие страны планируют внедрять цифровой рубль

Идею электронной валюты обсуждают в России: запуск цифрового рубля планировался в июле 2025 года, однако старт был перенесен. Основной причиной переноса стала неготовность инфраструктуры российских банков к работе с новой формой валюты. Сейчас Банк России проводит эксперимент с цифровым рублем с участием ограниченного круга банков и клиентов, чтобы отработать технологические аспекты, оценить удобства использования и выявить потенциальные риски. Дальнейшие планы по срокам и масштабам внедрения цифрового рубля пока неизвестны.

США, страны Евросоюза, Великобритания и Япония тоже изучают возможность внедрения цифровых валют. В некоторых из этих стран проводятся исследования и тестирование технологий, необходимых для запуска электронных денег. Пилотные проекты по запуску цифровой валюты проводит Казахстан.

Среди стран, которые уже внедрили свои CBDC, можно выделить четыре:

Китай — один из лидеров в разработке CBDC. Цифровой юань (e-CNY) уже проходит тестирование в нескольких городах страны с участием миллионов пользователей. e-CNY можно использовать для оплаты общественного транспорта и розничных покупок. Китай изучает возможность использования цифрового юаня для международных расчетов.

Багамские острова одними из первых запустили собственную цифровую валюту: Sand Dollar появился в 2020 году. Основная цель его внедрения — повышение финансовой доступности, особенно для жителей отдаленных островов, где доступ к традиционным банковским услугам ограничен.

Нигерия внедрила eNaira тоже для того, чтобы расширить финансовую доступность, а еще правительство стремилось контролировать денежный оборот внутри страны. Цифровая найра не пользуется популярностью из-за низкого уровня доверия населения.

Ямайка запустила Jam-Dex в 2022 году. Центробанк хотел сделать денежный оборот внутри страны более эффективным и облегчить транзакции между государственными учреждениями.

Как 1tab может помочь уже сейчас

Пока что цифровые валюты еще не внедрены в экономику, но международные переводы и оплаты товаров и услуг уже возможны не только через традиционные банковские операции.

Сервис международных переводов 1tab помогает физическим и юридическим лицам провести трансграничные переводы, сделать покупки за рубежом или обменять криптовалюту быстро и без проблем. Кроме того, через нас можно оплатить инвойс в 40+ странах или принять платеж от клиентов из другой страны

Менеджер 1tab бесплатно проконсультирует вас по вашему кейсу и предложит оптимальные решения для оплаты или получения средств. Мы поможем разобраться с комиссиями и условиями переводов, сделав процесс максимально простым и эффективным. Чтобы оставить заявку, напишите нам в Telegram.

Что такое цифровой рубль простыми словами

Плюсы и минусы новой валюты и зачем она вводится

Что такое цифровые финансовые активы: отвечаем на ключевые вопросы о ЦФА

Информация для юридических и физических лиц

Как обналичить USDT в России: рубли, доллары и евро

Алгоритм, как сделать это легально и безопасно